邊日新聞先:2017.09.20 (星期三)

咩料:有沒有聽過「神奇公式」?

咩股:NA

咩價*:NA

今日周息率*: NA

除淨日:NA

邊個講嘅先:北京新浪、雲鋒金融

一句講晒:

- 神奇公式睇極都唔明?點神奇法?

*數字參考經濟通

---

一條年化40%回報的投資公式

2017年09月20日21:30 來源:雲鋒金融“5分鍾”系列第一講筆者分享了挑選高息股的“狗股策略”。只要看著股息率來炒股就可以獲得不錯的收益。然而“狗股”弊端在於很容易錯過阿里、騰訊這種快速增長但股息率低的科技型公司。新科技企業資金主要運用到搶占市場或技術研發方面,特斯拉甚至還沒開始賺錢更談不上派息。有沒有策略能夠覆蓋到這類新興企業?有,本期我們分享同樣聞名海外的“神奇公式”。

故事要從1985年的某天說起,一個名叫喬爾・格林布拉特的老外以700萬美元創建了哥譚資本。在他的操盤下,哥譚資本在成立二十年後資產規模增加到8.3億美元,年均回報高達40%,堪稱華爾街投資奇蹟。錢賺夠之後,他將自己長達20年的投資經驗濃縮成一本僅有150頁的小書《股市穩賺》,其投資方法因此廣為流傳,被稱為“神奇公式”。

什麼公式這麼神奇?

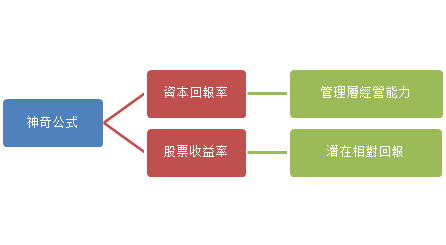

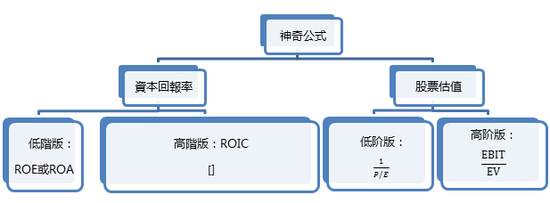

秘密說穿了一塊錢不值,神奇公式利用公司賺錢能力和股票收益率作為選股的基準,通過排名打分。打個比方,一個班級有50個學生,期末考試分別要考語數英三科,成績按總分排名。因此即使數學考了100分,語文和英語如果都只有10分,總成績(120分)也比不上三科都考50分的同學(150分)。套用到選股,公司賺錢能力可以看資本回報率,股票收益率可以用1/PE或EBIT/EV來計算。香港目前有1700多家主板上市的股票,擇股的時候分別對資本回報率和股票估值分別進行排名,排名第1記為1,排名最後記為1700,最後兩者相加,數字最小公司的就是賺錢同時估值不貴,性價比最高的公司。

來源:雲鋒金融

“神奇公式”本質上就是價值投資,公式包含了財會科目的重要部分,有助於投資人客觀地對公司基本面進行宏觀分析。

資本回報率體現了管理層運用公司資產的高經營能力,表現好的企業一般處於增長性行業中或是某行業中的佼佼者,所以採用這一指標有助於減少行業或公司經營落後的風險。

高收益率意味著較高的潛在低估。當股票價值被低估時,股票收益率就會上升(股票收益率的分母變小,及P/E變小或E/V變小),此時買入股票值博率就會相對升高。較高的股票收益率有助於降低市場變化的不確定性與錯誤的股票估值困擾。

來源:雲鋒金融(2017年8月3日)

神奇公式用賺錢能力和股票收益率來衡量公司的性價比在一定程度上比“狗股”更加“公平”,最終挑選出來的股票性價比是最大的亮點。可惜其計算方法比“狗股”要複雜,對於專業人士或者會計出身的投資者沒有難度,然而普通散戶就不一定能輕鬆理解。即使是低階版的運算,讀懂只要5分鍾,要把1700多家公司都過一遍就必須運用Excel等工具計算上一個小時。

來源:雲鋒金融

l 美股:超高的跑贏概率,霸氣的回報率

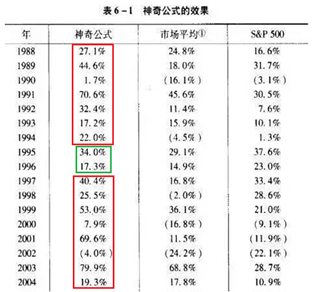

“便宜價格買到好生意”是神奇公司的核心原理。憑什麼《股市穩賺》敢把名字起得如此霸氣?格林布拉特套用“神奇公式”的策略,把1988到2004這17年間在美國主要交易所交易的3500家大公司(剔除了金融股和公共事業股)進行回測, 17年中僅有兩年表現不如大盤;平均回報率高達30.8%,而同期整體美股市場的平均回報率僅為12.3%,跑贏市場的概率高達90%。

來源:格林布拉特《股市穩賺》

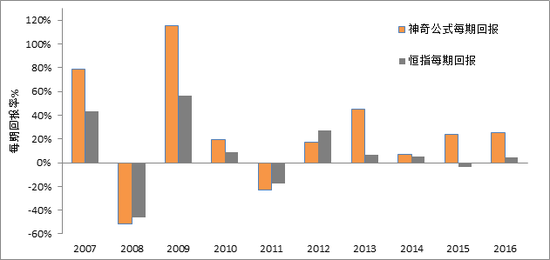

l 港股:年化25.82%回報,高位接貨十年翻2倍

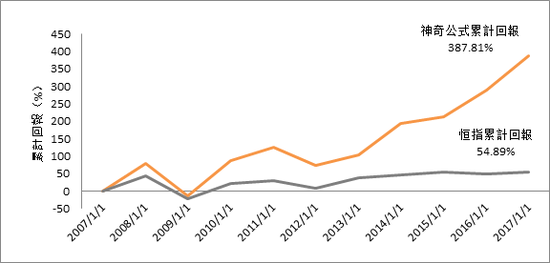

套用到港股呢?利用彭博對神奇公式在港股應用進行十年回測,即使以2007年奧運行情的高位開始統計,截至2017年累計回報已經達到387.81%,恒指的累計回報才54.89%。

圖:神奇公式與恆指累計回報對比(不剔除週期和超額現金企業),來源:彭博,雲鋒金融整理

不按複利, 10年中神奇公式有7年能跑贏恒指。跑輸大盤最多的2012年,也不過差了10%左右。神奇公式策略平均回報率是25.82%,是恒指平均年回報率8.46%的3倍。

值得留意的是,策略組合每年的換手率介乎70%至80%,比大盤指數的換手率高的多。同時公式回測夏普比率達到0.68,比“5分鍾系列”第一講“狗股策略”夏普比率0.42高。因此整體來看,“神奇公式”的選股策略表現比高息股策略更加靠譜,但換手也更多。

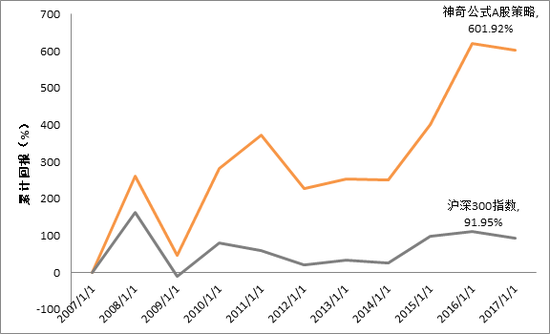

l A股:打破韭菜宿命,10年5倍回報

因為交易製度和市場開放程度不同,很多國外或香港很火的策略在大A股並不能簡單套用。但利用滬深300指數對“神奇公式”進行回測表現居然也相當不錯。結果看,十年累計回報達到601.92%(甚至比港股還要優秀),遠高於滬深300指數的表現。

圖:神奇公式與滬深300累計回報對比(不剔除週期和超額現金企業)來源:彭博,雲鋒金融整理

看似美好,爭議卻也不少

理論的“神奇公式”回報相當理想,然而實際操作中市場一直有不少學術和可行性的爭議。1700多隻港股中有大量流動性不強的股份,部分公司即使符合要求,也不一定有足夠流動性;原版的“神奇公式”中剔除了週期性股份,但港股中有相當部分的公司都是金融、公共事業型企業,如果不納入篩選範圍將會有非常多的中小盤股。更重要的是,無論是ROIC、ROE還是EBIT/EV這些會計計算方式,都存在一定的特別事件影響的缺陷使挑選出來的目標不是真的便宜優秀。例如連鎖酒店通過出售部分酒店獲得收益,會計上收入增加但企業盈利前景反而可能是轉壞的跡象。有些企業如蘋果擁有大量現金,如果不剔除現金的影響也會使計算結果不公正。格林布拉特強調,由於超額現金對公司的運營起不了什麼作用,因此,在計算ROIC時,分母應扣除超額現金,但狡猾的他沒有透露如何計算超額現金。

計算的繁瑣對於一般投資者也不夠友好,雖然市場有一些免費的軟件平台可以導出市盈率或股本回報率等資料,然而不同公司公佈年報數據的時間不同,建倉時間也較難把握。

“神奇公式”的實際意義

因為太多不確定性和缺陷,大部分模擬“神奇公式”作為結果的教材都是基於忽略市場流動性以及財務因素的假設。雖然邏輯上不能完全實現“便宜價格買好生意”的初衷,有趣的是模擬結果都還不錯。“神奇公式”並不是一個簡單能套用的公式,其更大的意義在於為投資者提供了一個價值分析的思路:第一要便宜,第二要有潛力。這個思路和巴菲特的價值投資理念有異曲同工之妙。如果能找到這些公司,即使短時間內可能因為市場週期性因素股價沒漲上去,放長一點時間比如兩三年始終還是會釋放價值。應用場景上,無論是從上而下還是從下而上選股,公式的結果都可以作為參考,尤其是在配對交易(同時買進行業內最優秀的企業同時沽空最糟糕的公司)或行業內選龍頭股中,都是一個不錯的判別標準。

“便宜價格買好業務是神奇公式的核心理念。神奇公式能夠幫助不懂估值的投資人戰勝大盤,而對於精通估值的投資人,神奇公式則能給他們提供一個起點,他們的估值能力還能給神奇公式加分”―― 格林布拉特。

<神奇公式>一條年化40%回報的投資公式

Reviewed by T1

on

9/22/2017 11:57:00 下午

Rating:

Reviewed by T1

on

9/22/2017 11:57:00 下午

Rating:

Reviewed by T1

on

9/22/2017 11:57:00 下午

Rating:

沒有留言: