邊日新聞先:2020.04.20(星期一)

咩股:長和|CK Hutchison

邊類: 綜合投資

主要投資或發展地區:香港、英國

咩價*:HKD 55.25 [2020.04.24收市]

今日周息率*: 5.738% [2020.04.24收市]

除淨日:19/05/2020

來源:明報 原文連結👈👈👈👈

*數字參考經濟通

---

2020年4月20日星期一

金融超市 投資策略

長和系料受惠經濟復蘇 專家較看好長和 比長實更具爆發力

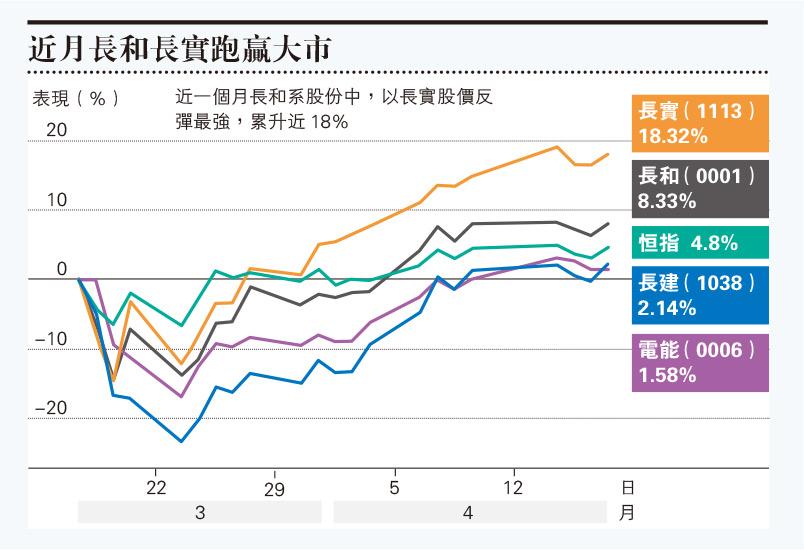

【明報專訊】新冠狀病毒肺炎疫情於全球漸有緩和迹象,本港連續多日錄得個位數新增確診個案,刺激股市繼續反彈,恒指重上24000點關口後反覆,整周計仍累升409點。藍籌匯控(0005)「失息」股價跌穿40元後,維持窄幅上落格局,藍籌銀行股不濟也是早前大市乏力原因之一。反觀另一傳統大藍籌、近期屢獲創辦人李嘉誠增持的長和系股份,股價走勢強勁,其中長實(1113)已由低位反彈逾四成。有專家認為,疫情對長和系的影響已反映,相信隨疫情過去經濟復蘇可望受惠,系內最看好旗艦長和(0001),相信只要環球經濟情况稍見好轉,已有足夠助力推升。

明報記者 王俊騏

長和系包括長和、長江基建(1038)、長實和電能實業(0006)等近期持續見底回升,彈力最強為長實,由低位彈幅達到43%。其中一大助力為李嘉誠家族自3月中起至今,已多番增持系內股份,上周亦有新一輪增持。而至今李嘉誠最新的長和持股由30.13%增至30.15%,長實持股則由34.48%調高到34.5%。

業務遍及全球各行業具優勢

香港股票分析師協會副主席郭思治認為,最壞情况已經過去,李嘉誠增持長和系非技術上因素,而是看好集團前景,加上認為股價跌得太殘便作增持,指疫情對公司影響已反映在早前股價跌勢 ,只要經濟一回暖,公司業務便可回復。至於大市短線則較「難搞」,要看有甚麼消息炒上,如上周市傳有針對新型肺炎的新藥推出,一旦成事有利市場氣氛,使疫情變成普通傷風感冒,當有藥能醫,就有助投資信心,大市可進一步向上。單計長和系則視乎環球經濟,若疫情過去後旅遊和消費等回復,長和系遍及各行各業勢必受惠。

郭思治:投資者宜順勢而行 現價小注逐步買

他又認為商業環境氣候轉變,企業盈利放緩「派唔到息市場都理解」,不會把長和視為收息股,指收息會有更佳選擇,反而是疫情過去,經濟動力回復,博反彈之選。在系內他是較看好長和,業務遍全球,其他如長實業務則較中性,基建業務收益穩定但欠爆炸力,電能實業也面對英鎊匯價持續疲弱。而長和有英國電訊、零售、港口及油砂業務,在最壞情况下只要有少少回升,已有很大效應。至於散戶應如何部署,「李生都一直買緊,最壞已經過去,唔好諗住40幾蚊先買」。他直言能夠低吸固然好,但大市「唔肯落」,建議投資者順勢而行,現時起已小注逐步買。

長和系去年業績維持穩建,長和去年純利微增2%,派息與2018年相同,而長實去年純利跌27.4%,主要與2018年高基數有關,派息則增長約一成,而長江基建亦多賺0.6%,派息按年升1%。長和過往派息穩定,目前現金流充足,在目前經濟環境下,理應有助維持派息水平,而股價回落後股息率達5.4厘,為系內偏高之選。

長和股息率逾5厘 現金流足助穩派息

多間大行也對長和維持正面評級,整體都指去年業績符合預期,認為估值已反映不明朗因素,目標價未有大變動,最牛看到98元,最淡看78元。長實方面,雖然一眾大行未有明顯調整評級,但不少都下調了目標價,主要原因為考慮到疫情對集團的酒店業務和商業租金收入影響。9間大行中有6間下調目標價,最淡一間看37.4元,看得較好的目標價設75.5元。至於長江基建,整合多份報告,不少都指由於匯率因素和海外業務盈利貢獻減少,下調今明兩年公司的盈利預測,但8間大行中仍有5間給予「買入」和跑「跑贏大市」評級。

有一點要留意的是,雖然李嘉誠父子增持給予長和股價一定支持,但按照目前證監會 《公司收購、合併及股份購回守則》規定,持股介乎30%至50%的大股東,增持比例不能超過2%,否則便要提出全面收購。李嘉誠父子經3月至今多番增持後,短線再增加的空間還剩多少,值得關注。

[金融超市]

<1>長和系料受惠經濟復蘇 專家較看好長和 比長實更具爆發力|CK Hutchison

Reviewed by T1

on

4/25/2020 03:30:00 下午

Rating:

Reviewed by T1

on

4/25/2020 03:30:00 下午

Rating:

Reviewed by T1

on

4/25/2020 03:30:00 下午

Rating:

I agree. I only have 001.HK among CK Group.

回覆刪除Good Luck Everybody!

^_^