邊日新聞先:2021.02.23 (星期二)

咩股:匯豐控股(0005)|HSBC Holdings

咩價*:HKD 47.3 [2021.02.26收市]

今日周息率*:2.459%[2021.02.26收市]

除淨日:11/03/2021

來源:財華社 原文連結 👈👈👈👈

*數字參考經濟通

---

【預見】匯豐能否討回投資者歡心?

原創日期:2021年2月23日 下午9:21作者:毛婷 編輯:mila

由於定期派息且派息慷慨,匯豐(00005-HK)一直是收息投資者的愛股。

在往日的美好時光,均價大約55港元的匯豐,年息為每股0.51美元(約合4港元),股息收益率達到7.27%,遠高於銀行定期利息,所以深得散戶投資者尤其退休人士的歡心。

然而,2020年被英國當局要求暫停派息。儘管内地和香港才是匯豐最主要的收入和盈利來源地,也是重要的增長市場,但由於注冊地在英國,而且是英國的重要大型銀行,英國審慎監管局於2020年要求匯豐等多家大型政策性銀行暫停向股東派息,以預留資金應對英國脫歐和疫情對當地經濟構成衝擊的風險。

再加上遭遇地區發展放緩和疫情對全世界經濟的衝擊令其業績下滑,以及為重組撥出大筆開支和減值,股價即時暴跌至30港元以下。

一言難儘的2020年終於過去。

最近洶湧的北水似乎也開始對估值偏低的匯豐情有獨鍾。根據Wind的數據,最近一年南向資金淨買入榜單中,匯豐位列第十,獲淨買入123.34億元人民幣。

港交所(00388-HK)的數據顯示:截至2021年2月22日,通過滬港通及深港通持有的匯豐股數(於中央結算係統的持股量)為19.62億股,佔已發行股份數的9.47%。相比之下,一直為南向資金最愛的騰訊(00700-HK)北水持股比例為6.34%。

匯豐有沒有可能回復過去的輝煌?

事實上,在2021年2月23日中午公佈2020年業績之後,匯豐的市值曾一度重返萬億港元,至於能走多遠,恐怕還得看它的綜合實力是否經得起考驗。

先從2020年業績看起,有幾個重點值得關注。

恢復派息

匯豐的業績中,最振奮的消息是恢復派息。

董事會宣佈就2020年度派發一次股息,每股0.15美元(約合1.163港元)

另外,還計劃從2022年起,逐步將目標派息率設定在列賬基準每股普通股盈利的40%至55%之間。

值得注意的是,近年匯豐的業績不甚理想,如果限定派息率意味著未來的派息水平將大大縮水。

回顧過去的數據,在2016年至2019年期間,匯豐每年派息均定在0.51美元水平,而這期間匯豐的每股基本盈利最低為2016年的0.07美元,最高為2018年的0.63美元,如果按照40%-55%的支付率來派發股息,每股股息應不超過0.35美元,恐怕與0.51美元有較大落差。估計這也是匯豐在公佈業績之後股價衝高回落的一個原因。

當然,如果匯豐未來能持續提升盈利水平,股息回到0.51美元水平也並非不可能。

接下來,看看匯豐的2020年業績究竟表現如何,就著當前的環球政經環境,展望一下該國際金融集團短期内的前景。

2020年業績:全年表現顯著倒退,但第四季的利差見改善迹象

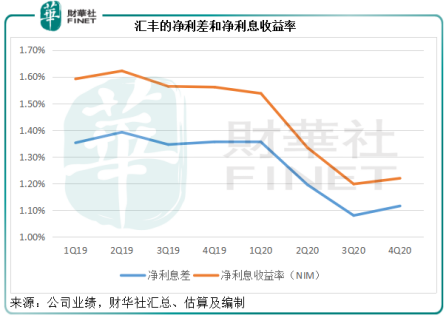

2020年,匯豐的列賬基準收入同比下降10%,至504億美元,主要因為低息環境對其造成負面影響,淨利息收益率(NIM)同比下降26個基點,至1.32%,淨調整收入同比下降8%,至504億美元。

由於收入下降,預期信貸損失及其他信貸減值準備增加,列賬基準除稅前利潤同比下降34%,至88億美元。調整了客戶賠償計劃、新投資、金融工具公允值變動、商譽和無形資產減值等非持續性業務項目後,經調整稅前利潤同比下降45%,至121億美元。

不過,第四季的息差似有改善迹象,淨利息差較上季回升4個基點,淨利息收益率(NIM)提升2個基點,見下圖。

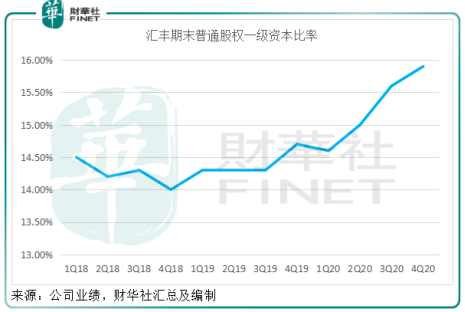

截至2020年12月31日的普通股權一級比率為15.9%,較2019年末的14.7%上升了1.2個百分點。匯豐有意將普通股權一級比率維持在14%以上,中期維持在14%至14.5%之間,長遠將會下調目標。

期内,各業務領域的稅前利潤均有所下降,財富管理和個人銀行、工商金融、環球銀行和資本市場的經調整稅前利潤分别按年下降53.39%、73.95%和6.61%,至41.4億美元、18.68億美元和48.3億美元 。

地區市場方面,亞洲貢獻了大部分稅前利潤,列賬稅前利潤為128.32億美元,抵消了歐洲的虧損42.05億美元。

財華社發現,内地和香港貢獻了大部分經營溢利。2020年,内地和香港分别貢獻收入30.88億美元和163.45億美元,同比下降0.42%和15.8%;經營溢利分别為7.63億美元和82.09億美元,分别佔合計經營溢利的10.63%和114%。值得注意的是,内地的聯營公司(例如交通銀行)貢獻淨利潤18.49億元,令内地業務的稅前利潤達到了26.12億元,佔其合計稅前利潤的29.76%。

相比之下,美國業務產生稅前虧損2.26億美元,英國業務的稅前利潤則同比下滑81.12%,至2.46億美元。

由此可見,匯豐的2020年業績嚴重依仗内地和中國香港業務表現。

所以,在公佈業績前夕,匯豐就進行了一些人事調整,更聚焦於亞洲業務,並撤離歐洲和美國。此前,英國《金融時報》指匯豐或放棄美國零售銀行業務,重點部署亞洲,並計劃在新加坡進一步擴張。

具針對性的戰略部署應有利於匯豐的未來發展。如今的國際大勢下,匯豐短期前景如何?

匯豐的短期展望

除了經濟復蘇勢頭喜人的中國,2020年全球銀行業的表現都並不理想,匯豐並非個别例子。

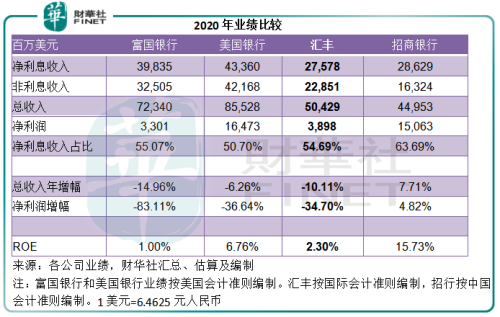

最近巴菲特大幅減持的富國銀行(WFC-US)深陷經營困擾,疫情加上重組,令其2020年收入同比下降14.96%,淨利潤下滑83.11%。

美國銀行(BAC-US)也面對同樣境遇,2020年總收入同比下降6.26%,淨利潤同比下滑36.64%。

在中資銀行股中,我們選擇零售業務更為成熟的招商銀行(03968-HK, 600036-CN)進行對比。該行2020年總收入同比增長7.71%,淨利潤同比增長4.82%。見下圖,為方便比較,筆者將招行的業績數據轉換為美元。

從表中的數據可見,匯豐的業績未算墊底。另外招行的表現也顯示出中國市場的強韌,匯豐向亞洲市場靠攏有其合理考慮。

從上圖可見,利息業務仍是四家銀行的主要收入來源,佔了一半以上。2020年,全球流動性寬松,利率偏低導致息差收窄,是它們利息業務收入增長不濟的首要原因。

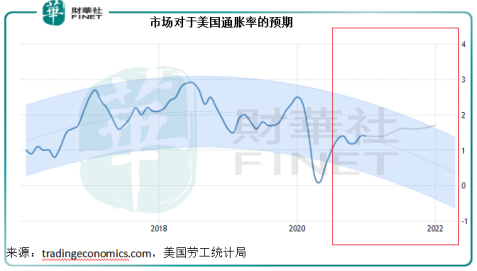

最近拜登的1.9萬億美元刺激計劃,提振了對美國經濟後續復蘇的期望,但同時也引發了市場對於通脹重臨的擔憂。

從下圖可見,2020年第4季美國的通脹率預計為1.4%,而市場預期未來12個月的通脹率將升至1.70%,到2023年或達到1.90%。

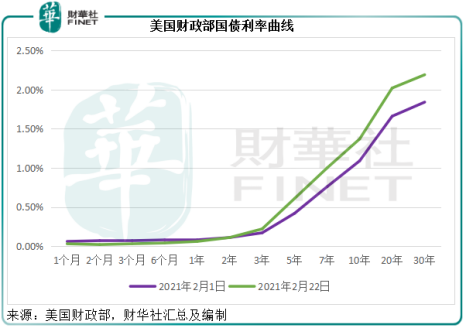

此外,美國財政部的利率曲線陡化。見下圖,在二十日間,三年及三年以上國債收益率升幅擴大,這反映市場對於利率上升的預期升溫。在此壓力下,美國是否會提前開始加息周期?若真是如此,息差有望擴大,將利好這些銀行股。

再加上匯豐在去年已經針對重組等撥出大量開支和減值,最近的壓力或有所緩解。業務轉型和新的戰略佈局,有望提振市場對它的信心。

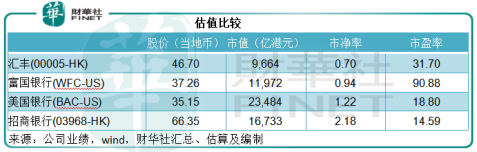

見下表,從估值來看,匯豐的市淨率估值偏低。如果其利息業務跟隨市場息差擴大而獲益,同時聚焦亞洲戰略帶來實益,則利潤有望提升,市盈率估值也將更趨合理。

綜上所述,從基本面因素和估值來看,匯豐現價都有獲得支持的理由。不過它所面對的風險也不小,包括地緣政治,内地及香港業務能否如願拓展等。

<5>匯豐能否討回投資者歡心|HSBC Holdings

Reviewed by T1

on

2/27/2021 04:30:00 下午

Rating:

Reviewed by T1

on

2/27/2021 04:30:00 下午

Rating:

Reviewed by T1

on

2/27/2021 04:30:00 下午

Rating:

沒有留言: