邊日新聞先:2020.07.22(星期三)

咩股:九龍倉置業(1997)|Wharf Real Estate Investment

邊類: 收租股

主要投資或發展地區:香港

咩價*:HKD 28 [2020.07.25收市]

今日周息率*: 6.105% [2020.07.25收市]

除淨日:NA

來源:明報 原文連結👈👈👈👈

*數字參考經濟通

---

2020年7月22日星期三

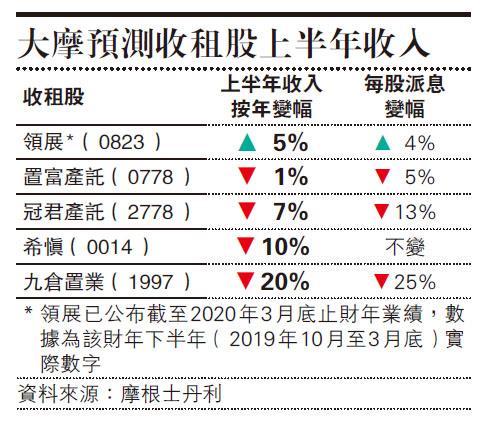

大摩下調港零售銷售預測 降九置評級至「減持」

【明報專訊】近月科技股帶領港股大反彈,唯獨本地股一直跑輸。大摩發報告預計,由於訪港遊客人數回升前景不明朗,海南免稅政策等因素令中國奢侈品消費將回歸內地,因此下調今年下半年港零售銷售額預測。該行預計,九置(1997)今年上半年度的收入及派息將分別大跌20%及25%,調低其評級至「減持」;該行亦預計其他本地零售收租股上半年平均收入及每股派息將下跌介乎6%%至8%,當中以領展(0823)防守力最強。

九置周一大跌6%後,昨日收市升2.6%至31.3元;置富產業信託(0778)亦升0.15%,冠君(2778)則跌4.3%至3.99元,領展升1%至61元。大摩指出,由於九置的零售收入疲弱,加上5至6月推出重磅零售推廣,酒店業務預計錄得虧損,相信上半年派息減幅達25%,因此調低九置評級至「減持」,削目標價14%至30元。

料希慎派息維持平穩

其他零售收租股方面,大摩預計,冠君上半年將會削減每股派息13%,根據希慎(0014)過去派息表現,派息維持平穩,商場以大眾零售為主的置富收入跌幅及削減派息幅度將會最小,預料收入及每股派息分別跌1%及5%。大摩認為,本地經濟活動在第三季再次放慢,訪港旅客要在第四季才逐步回升,因此調低下半年零售銷售預測,第三季將跌20%,第四季預測下調至跌10%。該行相信,如果香港未來爆發新一波疫情,進一步拖累零售銷售,商場業主或需要增加對租戶的租金援助。

<1997>大摩下調港零售銷售預測 降九置評級至「減持」|Wharf Real Estate Investment

Reviewed by T1

on

7/25/2020 12:30:00 下午

Rating:

Reviewed by T1

on

7/25/2020 12:30:00 下午

Rating:

Reviewed by T1

on

7/25/2020 12:30:00 下午

Rating:

沒有留言: