邊日新聞先:2020.11.2 (星期二)

咩股:匯豐控股(0005)|HSBC Holdings

咩價*:HKD 34.7 [2020.11.06收市]

今日周息率*:??????????

除淨日:NA

來源:iFund 原文連結 👈👈👈👈

*數字參考經濟通

---

銀行股估值吸引長綫可考慮

2020-11-02 15:16匯豐控股 (0005)在本週二公佈令市場驚喜的第三季業績,曾一度帶動股價在業績公佈當日上升近5.5%;

匯豐控股 (0005)在本週二公佈令市場驚喜的第三季業績,曾一度帶動股價在業績公佈當日上升近5.5%;相反,另一本地發鈔銀行渣打集團(02888)之第三季稅前盈利(扣除預期信貸減值(ECL))則遜於市場預期,令股價應聲急挫,兩者股價表現可謂南轅北轍。然而,令一眾喜愛「收息」的朋友振奮的是,兩家銀行均表示將考慮在明年初諮詢監管機構後恢復派息或/及回購股份。今次消息是否意味著銀行股最壞的時期已經過去?

首先,對本地銀行股來說,現時市場的看法普遍偏淡,參考彭博的數據,超過一半的賣方分析師正給予沽售或跑輸大市的評級,僅少數分析師較為樂觀而建議買入。筆者可說是屬於中性偏好的一群,並認為銀行股在明年有機會在環球經濟復甦的前提下,令估值重回均值並推升股價 (至於會否成為結構性的大升板塊相信現時仍是言之尚早)。

另外,筆者認為現時銀行股股價基本上已反映了環球利率低企及將持績一段時間、並將影響其淨利息收入的情況。以匯豐為例,市場現時普遍預期其今年及明年的淨利差 (net interest margin) 已將較2019時下跌約20-30個基點,由於未來息口再往下的空間有限,故可大膽假設淨利差再大幅下挫的機會已經不大。相反,隨著明年經濟真的逐漸復甦,市場將可能會開始惴測環球利率將會慢慢上調,而這將會利好銀行股的表現。

此外,本地銀行如匯豐在全球削減成本方面可能優於市場預期,加上在信貸減值方面很大機會在今年見頂、以及一級資本(CET1)比率持續改善將可能令銀行恢復派息、甚至回購股份等,都將可能成為本地銀行股股價上升的催化劑。

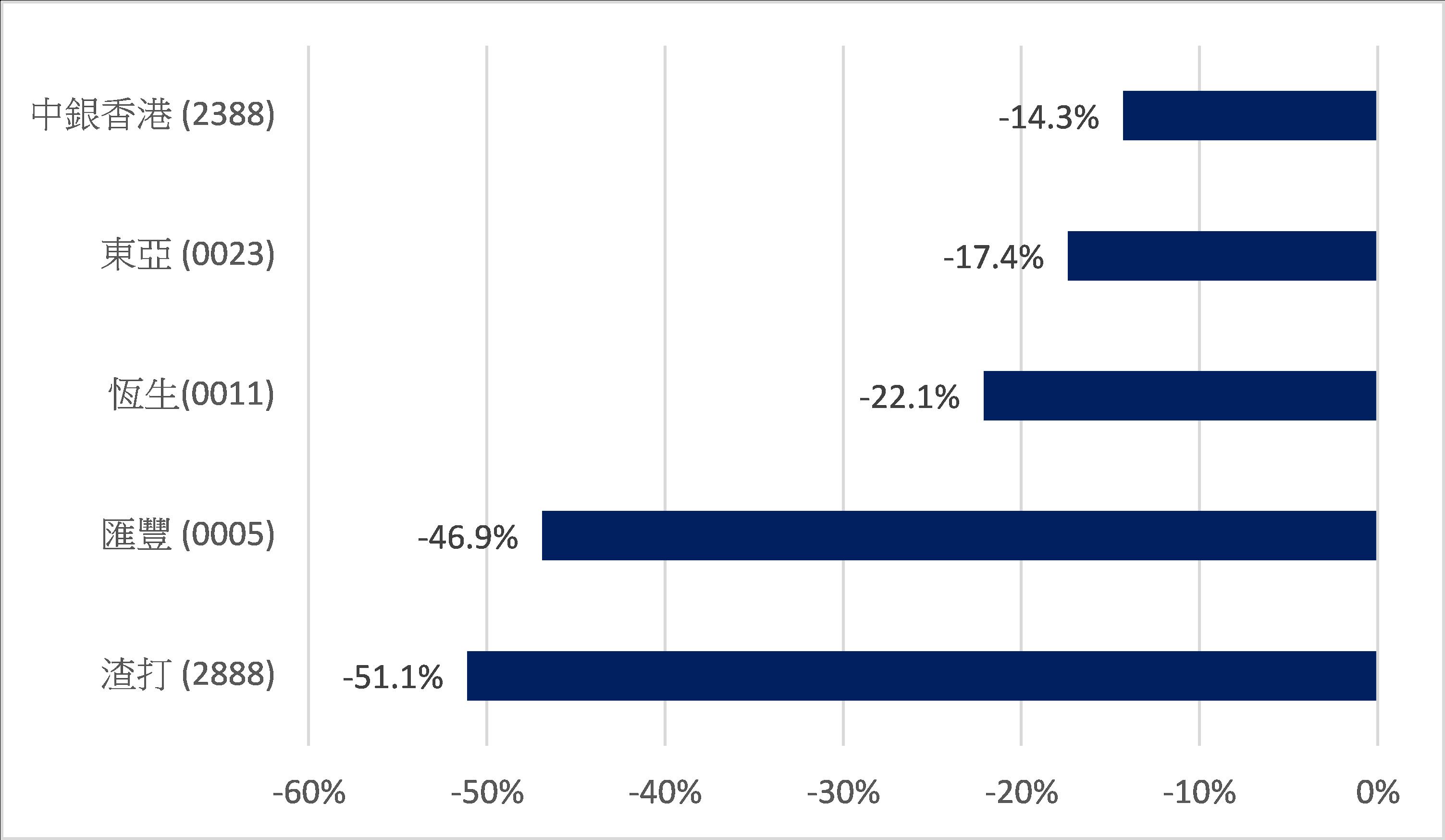

今年本地銀行股可謂大幅跑輸大市(圖),因此從估值上看,現時他們的市帳率(P/B)都處於歷使低位,以恆生(0011)為例只有約1.3倍,匯豐及東亞 (0023)更只有約0.5倍及0.4倍,皆低於其5年平均值的1個標準差 (standard deviation) 以上;另外,股息率現時亦有約3-6%不等,長線投資來說值得考慮。

當然,投資本地銀行股也有各種風險,經濟復甦不如預期是其中之一,而地緣政治風險亦不可忽視,特別是投資者可能擔憂部份本地銀行股將可能受中美緊張關係而面臨制裁等政治壓力、從而影響其業務的長遠發展。對此,筆者相信假如拜登能當選新美國總統,在某程度上來說將可減輕市場對此方面風險的憂慮。

圖. 本地銀行股年初至今大幅跑輸大市 (已計算股息)

資料來源:彭博社、iFund

<匯豐5>銀行股估值吸引長綫可考慮|HSBC Holdings

Reviewed by T1

on

11/07/2020 02:30:00 下午

Rating:

Reviewed by T1

on

11/07/2020 02:30:00 下午

Rating:

Reviewed by T1

on

11/07/2020 02:30:00 下午

Rating:

沒有留言: